目前,各上市公司已公布2023年半年财报,相较于2022年环保上市公司遭遇的营收、净利 “寒冬”,2023年上半年环保上市公司营收、净利润有所回暖。

从中国水网梳理229家环保上市企业关键性财务指标来看,上半年,营收依然是五成上涨,相较于2022年净利润同比七成下降,今年上半年五成以上企业净利润同比上涨。

01“五五开”,营收、净利润同比有所好转

1.五成企业营收同比上涨

据中国水网统计,229家环保上市公司营业收入总额为3167.45亿元,平均营收为13.81亿元,营收极值落差明显,最高150.3亿元,最低0.0721亿元。

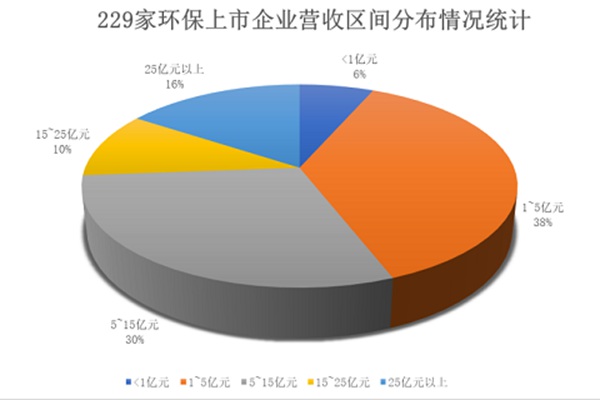

从下图可以看出,229家环保上市公司营收分布区间存在明显差异,六成以上企业营收在1~15亿元之间。其中,15家企业营收低于1亿元,86家企业营收在1~5亿元,68家企业营收在5~15亿元,24家企业营收在15~25亿元,36家企业营收在25亿元以上,其中,3家企业营收规模突破百亿。

营收排名前十企业分别为:光大环境(150.3亿)、格林美(129.4亿)、北控水务集团(126.6亿)、浙富控股(93.54亿)、首创环保(88.38亿)、泰达股份(86.56亿)、齐合环保(81.33亿)、粤海投资(70.78亿)、东湖高新(63.52亿)、盈峰环境(61.33亿)。

(注:上图中粤海投资的营收数据为拆分出的水务板块营收总额)

进一步从营收同比波动来看,53.7%(123家)企业营收同比增长,46.3%(106家)企业营收同比减少。

据中国水网梳理,2022年, 228家环保上市企业营收增长企业占比50%。

总体来看,相较于2022年环保上市公司营收同比情况,半年时间,营收同比变化并不明显,下半年企业仍需发力。

2.五成企业净利润同比上涨

据中国水网统计,228家环保上市企业净利润总额为252.66亿元,均值为1.11亿元,净利润之间极值落差超35亿元,净利润最大值为25.68亿元,最小值为-10.27亿元。

(注:粤海投资目前从业绩报告中环保领域相关的仅能拆分出水务板块营收数据,因此,净利润榜中并不包括粤海投资,共有228家企业。相关数据由港元换算人民币而来,或会略有差异。)

从下图中可以看出,超半数(120家)企业净利润在0~1亿元之间,45家企业未盈利,48家净利润在1~5亿元之间,12家企业净利润5~10亿元之间。

其中,3家上市环保企业净利润突破10亿元。净利排名前十企业分别为:光大环境(25.68亿元)、北控水务集团(14.35亿元)、伟明环保(10.26亿元)、兴蓉环境(8.47亿元)、首创环保(7.571亿元)、浙富控股(7.481亿元)、重庆水务(7.125亿元)、瀚蓝环境(6.899亿元)、三峰环境(6.328亿元)、中原环保(5.977亿元)。

从净利同比波动来看,51.8%的上市环保企业净利润同比增长,48.2%的企业净利润同比下滑。

虽统计口径略有差异,但大致来看,2022年到2023年上半年,净利润同比增幅上涨。

上半年五成上市环保企业的净利润同比上涨,虽一定程度上代表着环保行业市场在回暖。但值得警惕的是,228家环保上市企业中还有75家企业营收、净利同比双降,其中不乏行业头部企业。面对行业发展遭遇天花板,打造上市环保企业的二次增长曲线,找到业绩新增点等问题如阿克琉斯之踵,如果这些问题不解决,就会成为行业的持续性痛点,业绩回暖的温度或许也只能徘徊在“五五”处。

02四大业务领域,固废板块仍然强势

在中国水网统计中,将229家企业按照水处理(91家)、

固废处理(73家)、大气治理(29家)、其他(36家)四个板块进行分类,拆分上市企业2023年上半年业绩表现,综合对比来看,固废处理领域企业业绩整体领先。

同近两年数据一样,固废处理领域企业平均营收、净利润表现均优于水处理领域企业。

从营收均值来看,73家固废处理处置企业平均营收为20.69亿元,其中,光大环境以150.3亿斩获上市环保企业营收榜首;91家水处理企业营收均值为11.27亿元,营收均值拉开超9亿差距。

从净利均值来看, 73家固废处理处置企业平均净利润为1.66亿元,其中,同样是光大环境以25.68亿斩获上市环保企业净利润榜首;90家(除去粤海投资)水处理企业净利均值为1.13亿元。

1.水处理企业:市场饱和下农村污水、工业废水等道路的持续探索

中国水网统计显示,91家水处理企业营收总值为1025.94亿元,其中只有北控水务集团营收超百亿;约51.6%的企业营收同比增长,约48.4%的企业营收同比下降。

单从水处理领域来看,已经历经高速发展的水处理行业,当前市场增速已全面放缓。在污水处理市场逼近饱和的现状下,提质增效成为水处理行业高质量发展的一大方向。山东、江苏等地先后发布污水厂提标相关文件,如今年5月,山东发布的《山东省2023年水环境质量巩固提升行动方案》明确对山东省既有城市污水处理厂提标至地表水准IV类,提标改造率不低于40%。政策驱动下,如无锡市主城区污水处理提质增效工程(二期)EPC工程总承包项目、龙游县13个乡镇“强基增效双提标”农污治理项目等相关项目也相继释放。

今年,在传统市政水处理市场逐渐饱和后,部分企业朝着工业废水处理方向发展的趋势仍在持续,如光大水务中标江苏淮安涟水县空港产业园工业废水处理厂EPCO(设计-采购-施工-运营)项目。但行业内的小跨界也需要长期效应加持,方能见效。正如E20环境平台执行合伙人、研究院执行院长/湖南大学兼职教授、华北水利水电大学客座教授薛涛在“2023(第二十一届)水业战略论坛”上指出的“2023年相比市政来看,工业领域确实是碎片化蓝海”,工业领域废水类型多样,技术需求复杂,传统市政水处理企业横跨到工业废水领域,需要长期耕种。

从净利润指标来看,90家水处理企业净利润总值为101.37亿元,其中北控水务以14.35亿元的成绩净利润突破10亿大关;约56.7%的企业净利润实现同比增长,43.3%的企业净利润同比下降。

2.固废处理企业:高质量发展要求下县级市场、环卫市场、存量市场的再挖掘

从统计数据来看,73家固废处置企业总营收高达1510.61亿元,约占统计口径营收总额的一半,可见,固废处置企业业绩综合在四个板块中表现最好。

其中,52.1%的固废处理企业营收同比上涨,47.9%的固废处理企业营收同比下降。73家固废处理企业净利润总额达121.17亿,净利润同比上涨企业占比43.8%,同比下降企业占比56.2%。

在统计中,光大环境和格林美营收突破百亿,浙富控股等紧随其后。相较于水处理领域,尽管固废处理企业也遭遇新增市场逐渐饱和的困境,但伴随县域市场的释放、存量市场的挖掘,也为固废领域带来不少机会。

这几年,“垃圾焚烧下县”一直是热点话题,2023年,发改委、住建部等多部委也频频发文,重点部署县级垃圾焚烧工作开展。

1月12日,国家发展改革委、住房和城乡建设部发布《关于加快补齐县级地区生活垃圾焚烧处理设施短板弱项的实施方案》,强调加快补齐县级地区生活垃圾焚烧处理设施短板弱项;8月24日,发改委等部门发布《环境基础设施建设水平提升行动(2023-2025年)》进一步明确要“加快补齐县级地区生活垃圾焚烧处理能力短板”、“积极有序推进既有焚烧设施提标改造”,要求进一步提升生活垃圾焚烧处理能力。

在政策利好下,各个省市积极部署县级垃圾焚烧开展工作,密集释放县级垃圾焚烧项目,促使固废处理企业业绩持续向好。

同时,面对焚烧能力富余问题,目前部分地区采取协同焚烧、掺烧存量垃圾等多种方案,解决垃圾焚烧厂不饱和的问题,也为固废处置企业带来增益。

今年3月和6月,浙江省、上海市等地方政府先后发文,支持垃圾焚烧厂协同焚烧,以解决焚烧厂不饱和问题。部分企业率先参与其中,“喂饱”垃圾焚烧厂,如6月,光大环保新化县垃圾焚烧发电项目掺烧工业垃圾项目技改完成后,可实现工业固废掺烧。

8月,四川省发改委发布《四川省生活垃圾焚烧发电项目管理办法(征求公众意见稿)》中指出鼓励将已填埋垃圾作为焚烧燃料,与新增生活垃圾掺混翻烧。

广环投下属的广州市第七资源热力电厂一、二期项目垃圾焚烧发电更是从今年以来,就开展存量垃圾掺烧的工作,截止2023年9月底,累计掺烧存量垃圾464251吨,其中,从化处理量为319876吨。

同时,今年,现象级的环卫项目横空出世,利好以环卫为主营业务的上市企业。在统计中,盈峰环境以61.33亿的成绩,在固废处理企业营收排名前十榜中取得一席。

环卫市场特许经营项目、巨额投资项目持续增多,环卫市场竞争也将走向白热化。如凤阳县第四轮城区及农村环卫市场化特许经营项目引得北京环境、碧桂园等名企“百团大战”;2023年湾沚区城区第九轮环卫作业管理项目参与投标的企业有58家;最近,遵义市红花岗区、汇川区城乡环卫一体化特许经营项目更以64亿的金额引爆市场……

3.大气治理企业:整体表现良好

在此次统计中,相较于其他三个板块,29家大气治理企业的平均营收同比最为显著,增幅高达20.44%。营收总额为270.4亿元,平均营收为9.33亿元,58.6%营收同比上涨,41.4%营收同比下降。

其中,营收排名前五的企业分别为:龙净环保(49.41亿元)、清新环境(36.15亿元)、大唐环境(24.99亿元)、天壕能源(20.56亿元)、远达环保(18.29亿元)。

29家企业的净利润总额为18.86亿元,平均净利润为0.65亿元,14家企业净利润同比上涨,15家企业净利润同比下降。

4.其他

就2023年上半年,环境检测、环保装备、环境系统服务等企业业绩情况来看,36家企业营收总额为360.46亿元,营收均值为10.01亿元,营收同比呈现增幅企业占比58.3%;净利润总额为11.26亿元,平均净利润为0.31亿元。

03科创板企业营收同比增幅显著,主板、创业板依然稳健

将229家上市环保企业按照所在上市板块进行拆分,能够发现主板上市环保企业业绩表现依然亮眼,116家企业营收总额高达2470.56亿元,占比统计口径营收总额78%,平均营收21.3亿;创业板次之,81家企业营收总额为577.36亿元,平均营收7.13亿;科创板27家企业营收总额为112.99亿,平均营收4.18亿;北交所5家企业营收总额为6.55亿,平均营收1.31亿。

从主板、科创板、创业板、北交所的营收同比增幅情况,能够看出:科创板上市环保企业上半年营收同比增长势头最为显著,超过半数环保企业营收实现同比增长,其中超33%的企业营收增幅达两成以上。

四大板块上市企业营收同比增长情况占比

进一步从228家上市企业在四大上市板块的净利润表现来看,115家主板上市企业净利润总额为210.1亿,平均净利润1.83亿;81家创业板上市企业净利润总额为33.98亿,平均净利润0.42亿;27家科创板上市企业净利润总额为7.81亿,平均净利润0.29亿;5家北交所上市企业净利润总额0.67亿,平均净利润0.13亿。

四大板块的净利润同比趋势也并未出现大波动,基本呈现五五开。

综合来看,主板市场对于发行人的首业期限、股本大小、盈利水平以及最低市值等方面的要求标准较高,因此整体业绩表现稳健,各个板块营收和净利润的整体分布符合市场预期。

值得一提的是,今年全面注册制改革的落地正在重振资本市场,不少环保企业也锚住政策利好备战IPO,如乐尔环境、佛水环保等在今年递交相关申请。

新兵上台对环保上市企业业绩带来的影响,值得期待。

04 结语

借助数据,看今年上半年环保上市企业业绩变化,可以了解到,回暖波动本质是在预期范围之内:疫情围困问题解决后,那些暂缓开工的污水厂、垃圾焚烧厂开始运转;地区环保相关项目启动招标等等,宏观环境得以变化后,带来的影响能直观反映在业绩报表中。

但环境产业朝着高质量发展爬坡的困难期仍然萦绕在每个企业身上,打造新增长点成为每个环保企业面临的命题。

对行业而言,受整体国际形势,以及市场大环境影响,企业业绩要全面回暖短期内预计不会看到,还需要一个较长周期,下半年,环保上市企业是否能打破目前营收、净利润五五开局面?

原标题:又见“五五开”,业绩略回暖!

行业资讯

行业资讯 微信公众号

微信公众号

在手机端查看

在手机端查看