中国有色金属产业月度景气指数报告

2023年11月

中国有色金属工业协会

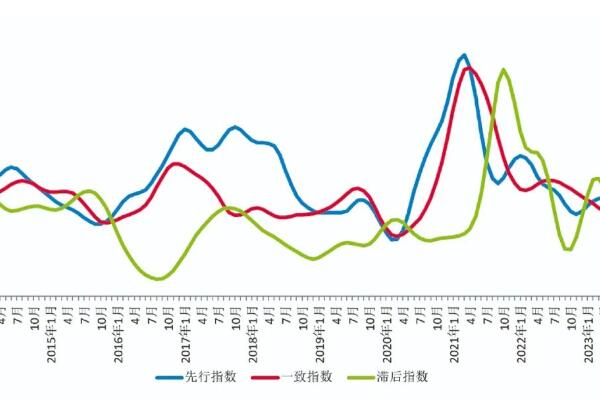

11月份,中国有色金属产业景气指数24.5,较上月上升0.6个点;先行指数73.4,较上月上升0.4个点;一致指数72.7,较上月上升1.9个点。数据显示,产业景气指数位于 “正常”区间下部缓慢上升。

表1 2022年11月—2023年11月

有色金属产业景气指数

产业景气指数较上月上升0.6个点 处在“正常”区间下部小幅上升

11月份,中国有色金属产业景气指数24.5,较上月上升0.6个点。从总体看,本月景气指数仍处在“正常”区间下部缓慢上升。

图1 中国有色金属产业景气指数趋势图

在构成有色金属产业景气指数的12项指标中,M2、汽车产量、家电产量、有色金属固定资产月投资额、有色金属进口额、十种有色金属产量、利润总额、发电量指标、LMEX指数、营业收入及有色金属出口额等11项指标均位于“正常”区间,只有商品房销售面积指标位于“偏冷”区间。

图2 中国有色金属产业景气灯号图

先行合成指数出现小幅上升

11月份,先行指数73.4,较上月上升0.4个点。各分项指标经季节调整后,普遍呈现上升态势。其中,同比上升的指标共有6项,增幅明显的前3项指标分别是汽车产量、有色金属进口额和M2,增幅分别是13.7%、13.2%和10.0%;环比上升的指标共有5项,增幅明显的前3项指标分别是商品房销售面积、有色金属进口额和汽车产量,增幅分别是4.7%、1.5%和0.9%。

图3 中国有色金属产业合成指数曲线图

国内有色金属行业运行发展向好

国际方面,进入11月份以来,新一轮巴以冲突不断升级,人道主义危机加剧。受此事件影响,全球经济避险情绪攀升,主要经济体维持分化多元格局。分国别看,美国经济表现稳中有降,三季度美债收益率和GDP增速均创下近5%的新高。但是,近期美元指数下跌明显,由10月初高点的107.3回落至11月29日的102一线位置。供应管理协会(ISM)最新数据显示,11月份,美国制造业PMI为46.7%,与上月持平,但低于之前预期的47.6%。11月份,欧洲制造业PMI为45.8%,较上月上升1.2个百分点,创下半年以来的新高,但指数水平仍连续16个月在50%以下,且在46%左右的较低水平。德国、英国、法国和西班牙制造业PMI虽都在低位,但较上月均有不同程度上升。其中,德国制造业PMI连续4个月环比上升。11月份,亚洲制造业PMI为50.3%,与上月持平,连续11个月在50%以上,显示亚洲制造业较上月波动不大、保持相对稳定的增长态势。亚洲经济继续稳定增长,以中国和东盟为代表的发展中国家仍是全球经济复苏的重要支撑力量。

国内经济方面,11月份,随着政策效应不断累积、经济运行的积极因素不断增多,国家统计局数据显示,当月制造业PMI为49.4%,比上月下降0.1个百分点,显示我国经济景气水平稳中有缓、回升向好基础仍需巩固。目前,国内制造业显示5个特点:第一,生产指数持续扩张;第二,新订单指数基本持平,反映市场需求不足的制造业企业占比超六成,市场需求不足仍是当前制造业恢复发展面临的首要困难;第三,大型企业PMI保持扩张;第四,新动能较快增长;第五,企业信心继续向好。此外,投资、消费及出口等各方面也出现不同程度的回升迹象,国内经济景气度持续上升。11月份,我国货物贸易进出口总值3.7万亿元,同比增长1.2%,说明我国外贸稳中向好的态势进一步得到巩固。尽管如此,受房地产投资拖累加剧,当月固定资产投资修复连续放缓,社零环比、持续环比低增长。

产业方面,有色金属行业生产平稳,各主要金属品种受宏观经济因素影响震荡上行。经季节调整后,全国10月份十种有色金属产量654.5万吨,同比增长8.2%。当月,精炼铜产量113.1万吨,同比增长13.4%;原铝产量361.6万吨,同比增长13.4%。11月份,国内现货市场铜、铅价格环比、同比双涨,铝价格环比下跌、同比上涨,锌价格环比上涨、同比下跌。从前11个月市场总体情况看,今年有色金属价格国内好于国外,现货好于期货。尽管市场表现好于上月,但国际环境日益复杂严峻,国际国内需求不足的问题仍然没有得到解决,加之国内经济结构性矛盾和周期性因素叠加,持续恢复基础仍然需要巩固,近期有色行业的表现不及预期。中国有色金属工业协会发布的《2023年四季度有色金属企业信心指数》显示,本期有色金属企业信心指数为49.0,低于临界点50,比上季度回落1.5个点。调查显示,广大有色企业对未来的生产与经营效益情况表现出一定的担忧,对未来下游市场的需求改善前景仍显信心不足。

12月11日—12日,中央经济工作会议召开。会议指出,必须看到我国经济发展面临需求收缩、供给冲击、预期转弱三重压力仍然存在。与此同时,会议要求,明年要坚持稳中求进、以进促稳、先立后破,多出有利于稳预期、稳增长、稳就业的政策,在转方式、调结构、提质量、增效益上积极进取,不断巩固稳中向好的基础。相信未来随着宏观政策不断落地见效,有色金属行业生产运行也会逐渐好转。

综上所述,近期有色金属景气指数有望在“正常”区间继续缓慢上升。

附注:

1. 有色金属产业先行合成指数(简称先行指数)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2. 有色金属产业一致合成指数(简称一致指数)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3. 有色金属产业滞后合成指数(简称滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4. 综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5. 编制指数所用各项指标均经过季节调整,已剔除季节因素。

6. 每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7. 有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。

原标题:国内有色金属行业运行发展向好

行业资讯

行业资讯

微信公众号

微信公众号

在手机端查看

在手机端查看