2023中国环境企业50强榜单已于近期揭晓(详情请点击:重磅!2023中国环境企业50强榜单发布)。50强企业是中国环境产业各细分领域的头部企业,对产业发展发挥着重要引领作用。为展示这一群体特征,自2021年起,环境商会联合和君咨询共同发布《中国环境企业50强发展报告》。

今年发布的《2023中国环境企业50强发展报告》内容有所丰富,除对50强群体的整体概况、财务情况等进行分析外,新增管理、资本情况等维度。即日起,环境商会公众号将陆续发布报告节选,敬请关注。

今天分享报告的第三部分--创收与盈利能力分析,供业界参考。

01 引言

《2023中国环境企业50强发展报告》--引言

02 50强概况

《2023中国环境企业50强发展报告》--业务分布、区域分布、上市情况

03 创收与盈利能力分析

营业收入

2023年度50强企业平均营业收入74.39亿元,同比降低3.19%,整体表现不及环境上市公司(同比降低2.54%);50强企业2020——2022年平均营业收入复合增长率5.09%,略低于环境上市公司复合增长率(5.65%)。

2023年度50强企业平均营业收入较2022年度50强企业降低4.59%。2023年度50强企业平均营业收入是环境上市公司平均营业收入的2.58倍,与2022年度的2.60倍基本持平;但较2022年度50强企业平均营业收入是环境上市公司平均营业收入的2.41倍这一数值有所提高。

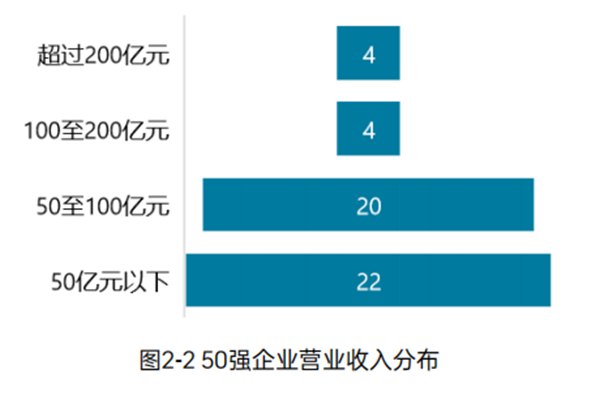

从结构上来看,50强企业中营业收入超过200亿元的4家,分别是光大环境(337.21亿元,人民币、下同)、格林美(293.92亿元)、北控水务(231.99亿元)和首创环保(221.57亿元),相较2022年度50强企业,格林美跃居200亿元俱乐部,但中国天楹营业收入下滑至200亿元以下,总数持平;100至200亿元的4家,较2022年度50强企业大幅减少3家 ;50至100亿元的20家,较2022年度50强企业增加1家;50亿元以下的22家,较2022年度50强企业增加2家。

50强企业中,营业收入同比增长的28家,同比降低的22家,分别占比56%和44%,而环境上市公司数据分别为52.47%和47.53%,50强企业表现整体优于环境上市公司。

50强企业中营业收入同比增幅最大的是中山公用,2022年营业收入同比增长52.67%,主要得益于“水务板块污水处理量持续增长以及污水处理服务单价调增;工程板块新增水污染治理等工程业务,工程业务收入增幅明显;固废板块新增环卫项目和垃圾发电业务收入增加”,而其中工程业务收入增幅最为显著,为270.99%;复合增长率增幅最大的是中原环保,2020——2022年复合增长率70.05%,主要得益于2021年营业收入大幅增长185.64%,主要源于PPP项目收入近60倍的增长。

净利润

2023年度50强企业披露或提供净利润数据的47家,平均净利润5.68亿元,同比降低14.68%,而环境上市公司同比仅降低6.99%;50强企业2020——2022年平均净利润复合增长率-10.71%,同样低于环境上市公司数值(-8.60%)。

2023年度50强企业平均净利润较2022年度50强企业下降15.37%;2023年度50强企业平均净利润是环境上市公司平均净利润的2.16倍,较2022年度的2.35倍略有下降;也低于2022年度50强企业平均净利润是环境上市公司的2.43倍这一数值。

50强企业中,盈利的38家,占比80.85%,亏损的9家,占比19.15%,环境上市公司盈利企业占比72.65%,亏损企业占比27.35%。50强企业净利润同比增长的23家,同比下降的24家,分别占比48.94%和51.06%,而环境上市公司数据分别为38.57%和61.43%,50强企业表现整体仍优于产业整体。

50强企业中净利润同比增幅最大的是菲达环保,同比增长219.48%,主要得益于“子公司紫光环保少数股东损益减少”;复合增长率增幅最大的也是菲达环保,2020——2022年复合增长率79.64%。

在净利润率方面,50强企业平均净利润率7.56%,较去年降低近1个百分点,且连续3年呈下降趋势;50强企业平均净利润率低于环境上市公司平均净利润率(9.12%)。

净资产回报率

2023年度50强企业披露或提供净资产回报率相关数据的46家,平均净资产回报率为5.03%,同比下降1.25个百分点,连续三年呈下降趋势,且相较于2021年同比(下降1.15个百分点)降幅进一步扩大。50强企业平均净资产回报率低于环境上市公司平均净资产回报率(5.91%)0.88个百分点,且降幅高于环境上市公司同比降幅(下降0.83%)。

50强企业中,净资产回报率高于20%的1家,占比2.17%,是景津装备(22.59%),其坚守压滤脱水设备精耕细作、追求极致的做法在众多企业中可谓独树一帜,随着新能源领域需求激增,景津装备也迎来了高速增长期;在10%至20%之间的16家,占比34.78%;在5%至10%之间的12家,占比26.09%;在0至5%之间的8家,占比17.39%;净资产回报率为负的9家,占比19.57%。

而在环境上市公司中,净资产回报率高于20%的8家,占 比3.59%,在10%至20%之间的40家,占比17.94%;在5%至10%之间的69家,占比30.94%;在0至5%之间的46家,占比20.63%;净资产回报率为负的60家,占比26.91%。

50强企业中,净资产回报率同比增长的15家,同比下降的31家,分别占比32.61%和67.39%,而环境上市公司数据分别为25.11%和74.89%。

50强企业中净资产回报率同比增幅最大的是大唐环境,同比增长155.46%,主要受益于2022年大唐环境大幅削减三项费用开支,从而实现扭亏为盈;复合增 长率增幅最大的是重庆水务,2020——2022年复合增长率12.67%,重庆水务历年净资产回报率数据均保持相对稳定,在这个多变的时代显得弥足珍贵。

未完待续,敬请期待!

原标题:《2023中国环境企业50强发展报告》--创收与盈利能力分析

行业资讯

行业资讯 微信公众号

微信公众号

在手机端查看

在手机端查看