12月14日,由环境商会主办,湖州市工商联、湖州市城市集团协办的2023中国生态环境产业高峰论坛暨环境上市公司峰会在浙江湖州盛大开幕。会议吸引来自政府、高校、研究院所、环境企业、投融资机构等近400位嘉宾齐聚一堂,共同聚力双碳目标,探索经济与环境双赢发展新路径。

和君咨询副董事长李向群以2023年生态环境市场数据为切入点,深度分析当前市场竞争格局,剖析不同市场主体的竞争策略和竞争态势。

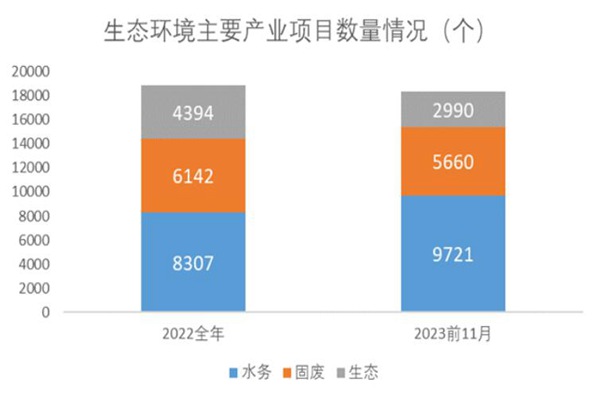

2023年截止11月行业整体数据

截止2023年11月,在水务、固废和生态三个重要领域,共有18,371个项目。去年全年是18,843个项目。从项目数量上,2023年平均每个月1670个项目,而2022年平均每个月的项目数是1,570个。

2022年所有项目金额共1.25万亿,今年截止11月项目金额是1.24万亿。这样来看,今年的数据表现肯定比去年要好。从单个金额上来看,基本上也是这样,去年的月均是1,044亿元,今年的月均是1130亿元。

2023年的工程大概有6676亿元。这可能和行业从业者的感知有一些偏差。这些项目都在哪?

根据数据可以清楚的看到,大量的项目都在广东、山东、四川、江苏、安徽这五个省,是全国前5强。

国强民弱,外资不见踪影?

来看项目数量分布,央企在今年前11个月获得1776个项目,地方国企拿到4934个项目,民营企业拿了18,905个项目,包含所有的工程咨询服务,可以看到绝大多数的项目都是民营企业获得的。

还有598个项目被其他类型企业获得了,其他包括外资、事业单位等机构。相比于去年来说,没有太大变化。但整体数量上来看,今年行业的项目数量远远超过去年。

生态环境项目数量分布(个)

再看项目金额,央企在今年前11个月获得的项目金额为3,144亿。地方国企拿的项目金额5,752亿。而民营企业拿的项目金额3,944亿。其他为84亿元。

生态环境项目金额分布(亿元)

可以清楚的看到:

央企:6.7%数量、24%金额

国企:19%数量、45%金额

民企:72%数量、30%金额

其他:2%数量、1%不到金额

因此,各方一直在呼吁,为民营企业营造公平竞争环境。

本地化特征明显

从金额上来看,本地国有企业中标数量3975,中标金额占4,810亿。本地其他企业中标数量14439,占比55%;但中标金额很小,3385亿,占比26%。可以看到整个行业里,国有企业强大,民营企业弱小;本地企业强大,外来企业竞争力偏弱。

存量时代已经到来,竞争格局日益稳定。未来整个环保产业的增量仍然在,但增量的方式不再相同,存量需要极大地优化提升效率,来为社会创造更多的价值。

环保行业的人均净利润较低。需要在运营效率等全面提升。建议企业关注现金流,提升资本运作能力。

总结,企业要创造增量、优化存量、提升质量。

原标题:2023中国生态环境市场竞争格局分析

行业资讯

行业资讯 微信公众号

微信公众号

在手机端查看

在手机端查看