中国铝冶炼产业月度景气指数报告

2023年11月

中国有色金属工业协会

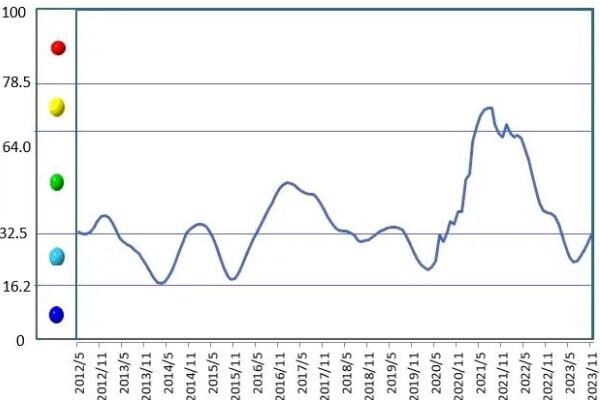

2023年11月份,中国铝冶炼产业景气指数为32.7,较上月上升2.6个点,处于“正常”区间下部;先行合成指数为57.5,较上月持平。近13个月中国铝冶炼产业景气指数见下表。

近13个月中国铝冶炼产业景气指数

景气指数处于正常区间内并较上月上升

2023年11月份,中国铝冶炼产业景气指数为32.7,较上月上升2.6个点,处于“正常”区间下部。中国铝冶炼产业月度景气指数走势见图1。

图1 中国铝冶炼产业景气指数趋势图

由中国铝冶炼产业景气信号灯(见图2)可见,2023年10月份,在构成产业景气指数的10个指标中,LME铝结算价、M2、发电量、电解铝产量、铝冶炼投资总额、氧化铝产量、主营业务收入和利润总额等8项指标均处于“正常”区间;商品房销售面积和铝材出口总量等2项指标处于“偏冷”区间。

图2 中国铝冶炼产业景气信号灯

先行合成指数持平

2023年11月份,先行合成指数为57.5,较上月持平。中国铝冶炼产业合成指数曲线见图3。构成先行合成指数的5项指标中,经季节调整后,有两项指标较上月下降,LME铝结算价下降0.2%,铝冶炼投资总额下降1.3%;有3项指标较上月上升,其中,商品房销售面积上升3.1%,发电量上升0.8%,M2上升0.6%。

图3 中国铝冶炼产业合成指数曲线

行业运行特点及形势分析

11月份,铝冶炼行业景气度总体处于正常区间下部,运行特点具体表现为:

一是多重因素使得铝价下行。11月份,铝价在多重因素的影响下呈下降走势。海外方面,美联储加息接近尾声,但是短期内出现降息的概率不大,市场对美联储即将转向宽松的预期不断抬升,美元指数持续走弱。国内方面,11月份,国内经济数据表现尚可,且刺激政策逐渐加码,宏观修复趋势延续,但是实际刺激效果有限,铝价走跌。11月份,沪铝主力合约价格处于18576元~19389元/吨之间,均价为18682元/吨,环比上下降314元/吨,降幅1.7%,同比上升442元/吨,涨幅2.4%。沪铝主力合约价格走势情况见图4。

图4 沪铝主力合约价格走势情况

二是生产总体保持平稳。10月份,全国电解铝和氧化铝的产能产量总体保持平稳。电解铝供应端偏弱,截至10月底,电解铝运行产能为4195.8万吨/年,开工率为93.8%。减产主要集中在云南地区,本轮减产约120万吨已执行完毕,云南地区枯水季较长,影响时间或将持续至明年上半年,减产后电力依旧紧张,是否有进一步减产要求需关注水电供应情况。10月份,全国电解铝产量为361.6万吨,同比上升6.0%,日均产量11.7万吨,环比下降0.2万吨,同比上升0.6万吨;氧化铝产量为705.3万吨,同比上升1.3%,日均产量22.8万吨,环比下降0.8万吨,同比下降0.1万吨。铝冶炼产品月度日均产量见图5。

图5 铝冶炼产品月度日均产量

三是国内铝表观消费不同领域表现不一。当前,虽然处于“金九银十”的铝消费旺季,但下游需求表现不及预期,呈现出“旺季不旺”的特点。铝加工方面,10月份,国内铝下游加工龙头企业开工率为63.4%,同比下降3.1%,随着天气转冷,北方市场快速下行,预计后期开工率继续维持偏弱的格局;房地产方面,房地产消费延续疲软,国内政策托底房地产消费但实际刺激效果有限,10月份,全国房地产开发投资8652.6亿元,同比下降16.7%,房地产开发企业房屋施工面积7206.6万平方米,同比下降27.8%,房屋新开工面积7053.2万平方米,同比下降21.2%,房屋竣工面积6446.1万平方米,同比上升11.8%;汽车方面,10月份,多地车展和促销活动等不断增加,各大车企新车型持续发布,进一步拉动汽车消费,车市热度继续,汽车销量与9月份基本持平,环比略降,同比较快增长,“银十”成色十足,10月份,汽车产销分别完成289.1万辆和285.3万辆,产量环比上升1.5%,销量环比下降0.2%,同比分别上升11.2%和13.8%,汽车产销量继9月份后再创当月历史同期新高;10月份,全国铝合金产量126.0万吨,同比上升12.2%;10月份,全国铝材产量550.1万吨,同比上升8.3%。

四是铝土矿进口同比上升、铝材出口同比下降。由于国内铝土矿禀赋不佳,铝资源维持净进口。铝土矿进口方面,我国铝土矿进口保持上升态势,10月份,我国进口铝矿砂及其精矿1112.7万吨,同比上升24.7%。其中,自几内亚进口708.4万吨,同比上升58.6%;自澳大利亚进口324.3万吨,同比上升6.9%。铝材方面,继续保持以国内循环为主、国际国内互促双循环的发展格局。10月份,我国未锻轧铝及铝材出口42.4万吨。同比下降7.8%。

综上所述,在国民经济继续延续稳定恢复发展态势前提下,我们预计未来一段时期,我国铝冶炼行业将会继续在“正常”区间运行,景气指数可能会有上升。

附注:

1. 铝冶炼产业景气先行合成指数(简称先行指数)用于判断铝冶炼产业经济运行的近期变化趋势。该指数由以下5项指标构成:LME铝结算价、M2、铝冶炼项目固定资产投资总额、商品房销售面积、发电量。

2. 铝冶炼产业一致合成指标(简称一致指数)反映当前铝冶炼产业经济的运行状况。该指数由以下5项指标构成:电解铝产量、氧化铝产量、铝冶炼企业营业收入、铝冶炼企业利润总额、铝材出口总量。

3. 铝冶炼产业滞后合成指标(简称滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铝冶炼企业流动资本余额、铝冶炼企业应收账款余额、铝冶炼企业产成品资金余额。

4.综合景气指数反映当前铝冶炼产业发展景气程度。景气灯号图把铝冶炼产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由10项指标构成,即先行指数和一致指数的构成指标。

5. 编制指数所用各项指标均经过季节调整,已剔除季节因素。

6. 每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

原标题:铝行业运行特点及形势分析

行业资讯

行业资讯

微信公众号

微信公众号

在手机端查看

在手机端查看