近几年,原生垃圾零填埋、“3060”等政策的逐步出台和落地,填埋场新增项目几乎为零。因此在填埋场领域,更多企业把关注度已经转向非正规填埋场的治理、饱和填埋场的封场修复和填埋场渗滤液的处理处置等方向。

E20研究院数据研究中心分别从新增市场、价格、竞争主体等维度浅析2023年生活垃圾填埋场和渗滤液市场化市场。

填埋场&渗滤液市场分析

近几年,原生垃圾零填埋、“3060”等政策的逐步出台和落地,填埋场新增项目几乎为零。因此在填埋场领域,更多企业把关注度已经转向非正规填埋场的治理、饱和填埋场的封场修复和填埋场渗滤液的处理处置等方向。

E20研究院数据研究中心(以下简称数据中心)分别从新增市场、价格、竞争主体等维度浅析2023年生活垃圾填埋场和渗滤液市场化市场:

(1)存量时代,填埋场封场、再生项目渐增,竞争主体逐渐多元。E标通监测,2023年全国填埋场工程和运营类项目(不含填埋场渗滤液项目)共计中标439个,成交总额66.3亿元,同比减少43.4%。整体而言,或因受到地产下行和地方财政吃紧等因素影响,导致增量不增价,治理简配化。2023年,封场修复和再生工程类项目逐渐增多,两类项目的平均单体中标价均较2022年有所下降,回落至近6年的平均值。

竞争主体方面,2023年地方施工企业中标近6成填埋场封场项目,其次是专业环保公司,中标30%项目。再生工程项目竞争格局与封场修复不同,此类项目中具有较高专业度的专业环保公司和产业延伸类企业中标项目较多。建筑型央企和勘察设计科研咨询机构等主体也跨界参与到再生工程类项目的竞争当中,并且分得一杯羹,可见未来项目的竞争会更加激烈。

(2)填埋场渗滤液项目量价齐增,处理单价趋于平稳。E标通显示,2023年共计成交420个渗滤液处理处置项目,中标总额为81.06亿元。经过数据中心的积累,E20研究院首次公布填埋场渗滤液处理处置项目的单价情况。2023年平均单价分别为:按进水135元/吨,按出水121元/吨。近6年采用全量化形式的项目单价分别为,按进水219元/吨、按出水191元/吨,价格比采用非全量化形式高出近一倍。

01填埋场项目存量时代封场、再生项目增多释放

E标通(E20环境平台标讯采集系统)监测显示,2023年全国填埋场工程和运营类项目(不含填埋场渗滤液项目)共计中标439个(含标段),同比增加68个项目。项目成交总额66.3亿元,同比减少43.4%。对于2023年而言,填埋场工程和运营类项目或因受到地产下行和地方财政吃紧等因素影响,导致增量不增价,治理简配化。

图1:2018-2023年生活垃圾填埋场(工程和运营类)项目中标情况

近两年,在存量生活垃圾填埋场项目中,封场修复和再生工程类项目逐渐增多。2022年和2023年,两类工程项目数量分别占当年新增存量生活垃圾填埋场工程类项目50%以上。

图2:历年新中标存量生活垃圾填埋场项目项目类型占比(按项目数量)

与新建项目不同,封场修复项目和再生项目主要分布在东部地区。东部地区土地稀缺、生活垃圾无害化处理设施完善,且地方政府支付风险较低,所以会更快释放填埋场封场修复和再生项目,以便将土地另作他用。

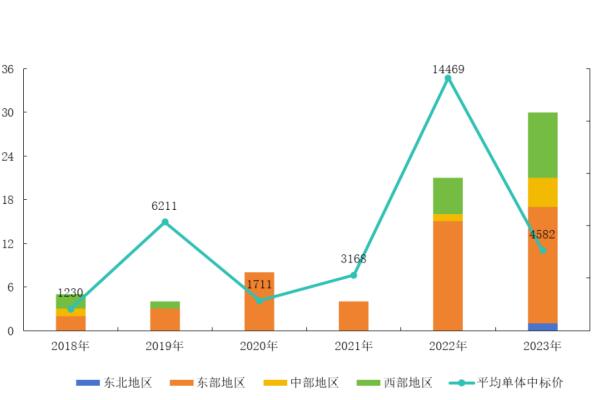

前文已经分析2023年填埋场项目增量不增价,因此,2023年封场修复项目和再生项目的平均单体中标价均较2022年有所下降。2023年封场修复项目的平均单体中标价为2022万元/项目,再生项目的平均单体中标价为4582万元/项目,两者单体中标价均回落至近6年的平均值。

图3:历年填埋场封场工程类项目中标情况

除了东部地区外,其他地区在近两年也在加速释放封场修复和再生项目,可见在填埋场整治领域,还有更多的机会可以被挖掘。

图4:历年填埋场再生工程类项目中标情况

02竞争主体逐渐多元不同省市竞争格局不同

数据中心对封场工程类项目和再生项目的中标企业和项目释放前十省市进行分析。

填埋场封场工程类项目,历年中标企业的类型相差不大。基本以专业环保公司和地方施工企业为主,且地方施工企业占比最大。2023年,地方施工企业中标近6成填埋场封场项目,专业环保公司占比为32.4%。

图5:历年填埋场封场工程类项目中标企业类型(按项目数量)

近6年(2018-2023年)成交填埋场封场工程类项目数量最多的前十省市分别是河北、广东、浙江、江苏、湖北、河南、四川、安徽、江西和湖南省。大部分省市项目的中标企业以地方施工企业为主,江苏、安徽和湖南省中标企业主要为专业环保公司;建筑型央企在浙江、河南和安徽省有项目中标。

图6:2018-2023年填埋场封场工程类项目中标数量前十省市中标情况

对于再生工程类项目,竞争格局与封场修复不同,此类项目中具有较高专业度的专业环保公司和产业延伸类企业中标项目较多。2022和2023年,地方施工企业中标的项目分别仅占19%和23%。

从企业类型看,建筑型央企和勘察设计科研咨询机构等主体也跨界参与到再生工程类项目的竞争当中,并且分得一杯羹,可见未来项目的竞争会更加激烈。

图7:历年填埋场再生工程类项目中标企业类型(按项目数量)

目前再生项目释放较少,近6年(2018-2023年)成交数量排名前五的省份分别是广东、浙江、江苏、安徽和福建省,全部为经济较为发达地区。

图8:2018-2023年填埋场再生工程类项目中标数量前五省市中标情况

03填埋场渗滤液项目量价齐增处理单价趋于平稳

填埋场领域另一个关注点,渗滤液。近年来环保督察中公布大量渗滤液积存问题,因此越来越多的填埋场渗滤液进行整改和整治,因此衍生出许多相关项目。据E标通监测数据显示,2023年共计成交420个渗滤液处理处置项目,同比增加103个项目;中标总额为81.06亿元(其中包含红庙岭第二轮渗沥液特许经营项目,总服务费近50亿元),因此,若除去上述超大体量项目外,中标总额较2022年略有增加。

图9:历年填埋场渗滤液处理处置项目(特许经营&购买服务)中标情况

经过数据中心的积累,E20研究院首次公布填埋场渗滤液处理处置项目的单价情况。根据招标文件和结果公告显示,渗滤液处理处置项目的处理单价存在两种形式,按进水报价和按出水报价,数据中心分别对进水报价和出水报价进行分析。近几年,渗滤液处理处置单价处于波动上升期,在2023年略有下降,基本保持在正常波动范围内。2023年平均单价分别为:按进水135元/吨,按出水121元/吨。

图10:历年填埋场渗滤液处理处置项目处理单价情况

常见的传统生化和膜处理技术存在一定局限性,垃圾渗滤液处理在运行过程中存在诸多问题,采用渗滤液全量化处理解决方案,可将渗滤液进行无害化处理,清液回用或达标排放,尾渣固化无害填埋,彻底解决渗滤液污染难题。越来越多的企业和项目采用全量化方式进行处理,因此数据中心整理2018-2023年填埋场渗滤液采用全量化和非全量化形式处理的价格情况。数据上看,近6年采用全量化形式的项目单价分别为,按进水219元/吨、按出水191元/吨,价格比采用非全量化形式高出近一倍。

图11:2018-2023年填埋场渗滤液处理处置项目全量化处理单价情况

行业资讯

行业资讯

微信公众号

微信公众号

在手机端查看

在手机端查看