大力发展科技金融、绿色金融、普惠金融、养老金融、数字金融。中央金融工作会议提出的“五篇大文章”成为今年全国两会热议话题。绿色金融是实现碳达峰、碳中和目标的坚实后盾,“双碳”目标和“五篇大文章”为绿色低碳和可持续发展按下了“快进键”。中国人民银行行长潘功胜在出席全国两会记者会时表示,“要持续完善绿色和转型金融的标准体系,发展绿色金融市场,丰富绿色金融产品,强化以信息披露为基础的市场约束机制”。全国人大代表、毕马威中国顾问李慧琼则表示,“要以信息披露为突破点,推动信息披露标准化,结合中国实践,发布ESG信息披露和评级指南,推动ESG报告使用第三方认证”。ESG与社会经济的高质量发展相辅相成,可以有效地平衡经济、社会与自然环境各个要素之间的关系。随着我国“双碳”目标的稳步推进和金融市场改革发展,以ESG为核心的可持续发展理念逐渐受到了监管部门、上市公司以及投资者的高度重视。

一、引言

近几十年来,投资者和监管机构更加关注企业在推动长期可持续的全球目标方面的作用。这导致对企业社会责任(CSR)的需求显著上升。大公司几十年前就采取了社会责任政策,但实际分水岭是在2019年商业圆桌会议(BRT)的声明中,公司应该放弃股东至上投资原则,转而考虑所有利益相关者的利益。

ESG投资原则已成为投资者投资中优先考虑的重要因素(Alles et al.,2022)。投资者越来越多地将ESG相关信息整合到投资决策中(Berg et al.,2023),并从追求ESG投资原则的公司中获得利益。2020年初,全球可持续投资达到35.3万亿美元,比2018年增长15%,比2016年增长55%。鉴于ESG对投资者的重要性,全球评级机构开始对其进行评级,为投资者提供可比较的ESG指标。

投资者和政策制定者逐渐认识到,ESG的风险和机遇既会影响公司的财务业绩,也会影响经济社会的可持续性,这促使他们推动和规范强制性ESG报告。这一趋势得到了全球组织的支持,这些组织致力于推动更多与ESG相关的公司进行披露。

然而,投资者会担心,企业可能会利用非财务ESG报告来转移对其糟糕财务业绩的关注度。具体来说,一个主要的担忧则是,“坏”公司会试图通过增加ESG活动来达到更好的ESG评级,从而掩盖其糟糕的表现,这反映在其财务报告的低质量上(Edmans, 2023)。或者,对ESG活动的过度投资可能导致对财务报告质量(FRQ)的投资不足(Cherkasova and Nenuzhenko, 2022;Edmans, 2023;Holmstrom and Milgrom, 1991)。

鉴于此,本文为首个在美国上市公司的综合数据集中研究ESG评级与财务报告质量之间关系的文章。作者的研究结果显示,ESG分数与财务报告质量的关键指标之间存在正相关关系,这表明ESG分数越高,财务报告质量越好。此外,作者的研究表明,商业圆桌会议(BRT)声明引发的对ESG报告的关注度增加,可能对财务报告质量产生了积极影响。因此,强制实施ESG报告更有可能提高财务报告的质量,而不是产生操纵的机会。

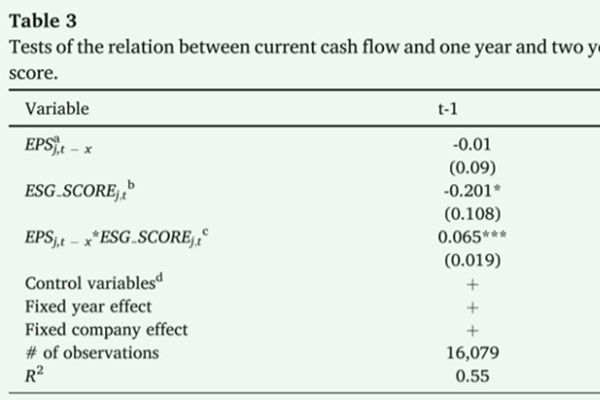

二、研究数据和模型

作者从使用最广泛的商业ESG评级机构摩根士丹利资本国际(MSCI)获得了美国上市公司的ESG评级。在研究中,作者使用了基于三大维度的MSCI ESG总分:环境、社会和治理。样本从2012年到2022年,包含了3907家公司。财务数据从EDGAR系统下载的公司XBRL财务文件中获得。作者使用了五个财务特征(Palas et al.,2023;Palas and Solomon, 2022):规模、盈利能力、杠杆、增长和估值。

关于财务报告质量的测量,文献中没有一致的意见,作者使用三个众所周知的代理:

1、盈利持续性

收益持续性代表了这样一种观点,即收益是对股票估值有用的预期现金流量的汇总度量。拥有更持久盈利的公司拥有更可持续的盈利/现金流,这将更有用地投入到基于现金流的贴现股权估值中,作者使用每股收益(EPS)作为用于收益的代理度量。

主要的回归方程为:

在作者的分析中,被解释变量是当年每股收益(EPSj,t)。解释变量包括前一年和前两年的收益(EPSj,t−1和EPSj,t−2),当期ESG评级(ESG SCOREj,t),所有11个控制变量,以及公司和年度固定效应。

2、现金流量预测

财务报表的基本目标是提供有用的信息,以评估公司产生未来现金流量的能力(FASB, 1978);因此,盈余的质量可以通过预测未来现金流量的能力来衡量。现金流量往往与公司的估值方式更密切相关(Foerster et al.,2017),盈余预测现金流量的能力可以用作盈余质量的代理(Nam et al.,2012)。回归方程为:

3、盈余质量的外部指标:重述

除了盈余和现金流量的财务报表指标外,作者还使用一个外部指标,即财务报表重述表。重述是对以前发布的财务报表中的错报进行的更正。研究人员、审计师和监管机构认为,较低的重述次数是较高的财务报告质量的可靠代表(Rowe and Sivadasan, 2018)。重述数据从SEC的EDGAR系统中收集,作者使用具有面板数据的线性模型来确定ESG分数与公司向SEC提交的重述次数之间的关系。被解释变量是公司提交重述的次数,解释变量是公司的ESG分数。

三、实证分析

1、盈利持续性回归结果

表2所示的则是盈余持续性与ESG评级之间的相互作用(EPSj,t−x*ESG SCOREj,t)。主要变量的系数在短期和长期都是显著为正,研究结果表明,公司的ESG评级越高,盈利持续性越高,因此提供的信息质量越高。

2、现金流量预测回归结果

如表3所示,感兴趣的主变量EPSj,t−x*ESG SCOREj,t的系数非常显著,这表明,随着ESG得分的提高,向投资者提供的信息质量在短期和长期内都有所提高。

3、盈余质量的外部指标回归结果

模型1的结果表明,ESG与公司在整个期间提交的重述次数之间的关系不显著。然而,作者以BRT报表为转折点,在模型2中考察了该报表前后ESG评级与重述之间的关系。结果显示,在2020-2022年,二者呈显著负相关。作者的研究结果表明,财务报表的质量(以重述次数为代表)与公司在BRT报表后的ESG得分密切相关。

四、主要结果

企业ESG政策日益增长的重要性吸引了投资者的注意,引发了一场关于企业是否应该在报告财务数据的同时强制报告ESG数据的辩论。然而,人们提出的一个担忧是,公司可能会利用这些信息分散投资者对糟糕财务业绩的注意力,而糟糕的财务业绩往往被糟糕的财务报告质量所掩盖。另一个担忧是,对ESG报告的过度投资可能导致对财务报告质量的投资不足。为了调查公司是否利用投资者对ESG评级所反映的非财务ESG绩效的日益关注度来转移对欠佳财务报告的关注度,作者分析了2012年至2022年在美国上市的公司。作者的研究表明,首先,

较高的ESG评级并不是以牺牲财务报告质量为代价的。具体而言,作者观察到

较高的ESG得分、盈余持续性和盈余预测现金流量的能力之间存在显著的正相关关系,这表明ESG表现出色的公司具有更高的财务报告质量。其次,这些公司与财务报告重述的数量呈负相关,这意味着

必须修改其财务信息的可能性较低。最后,作者的研究表明,

2019年BRT声明促使人们更加关注公司的ESG绩效,这对这种关系产生了有利影响。 原标题:文献分析丨ESG监管与财务报告质量:是敌是友?

行业资讯

行业资讯

微信公众号

微信公众号

在手机端查看

在手机端查看